1. 引言:增長背後的擔憂

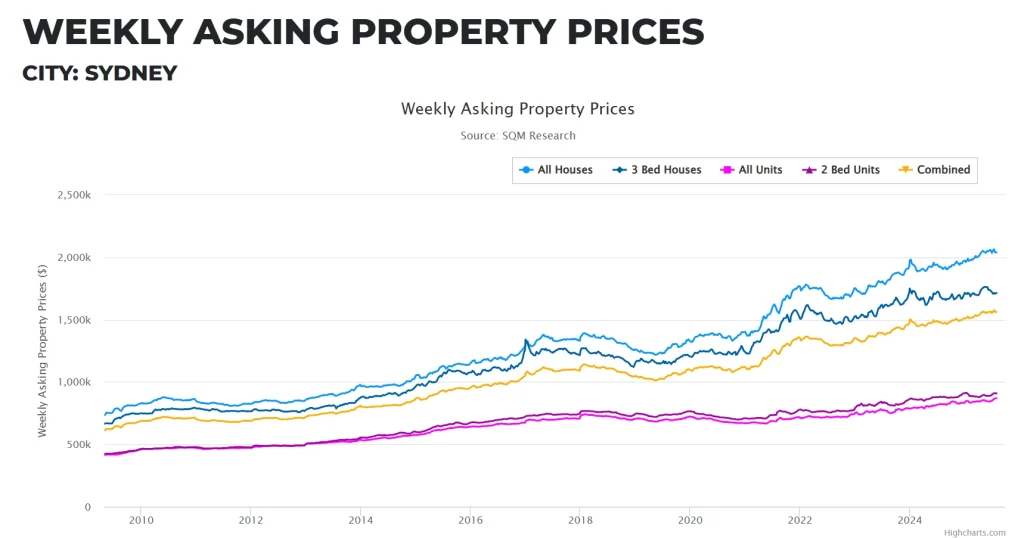

source from sqmresearch.com.au

過去二十年,澳洲房地產市場呈現驚人的成長勢頭,尤其雪梨、墨爾本、布里斯班等主要城市,房價屢創新高,近10年年均成長率超過6%,吸引了大批國內外投資者。

然而,隨著利率上升、通膨壓力持續存在以及家庭還款能力下降,房地產泡沫的爭論再次成為公眾關注的焦點。

是什麼驅動了澳洲房地產市場的快速成長?這種快速成長是否可持續?房地產泡沫是否已經形成?本文將從成因分析、潛在風險和未來預測三個方面,對澳洲房地產泡沫進行全面剖析。

二、房價上漲原因分析

- 低利率時代的刺激

自2011年以來,澳洲儲備銀行(RBA)逐步下調現金利率,一度降至0.1%的歷史低點。長期低利率極大地刺激了購屋和投資需求,房地產成為資金的「避風港」。

- 土地供應有限和人口成長

澳洲雖然地大物博,人口相對較少,但大城市可開發土地有限,尤其是在交通便利、教育和醫療資源集中的地區,導致住房供應緊張。同時,不斷增加的移民人口也加劇了住房需求。

- 投資者驅動的成長

在澳大利亞,房地產不僅是居住需求,也是財富保值的常用工具。本地投資者以及來自中國和東南亞等國家的海外買家購買了大量公寓和別墅,不僅提振了租賃市場,也刺激了整體市場的熱情。

- 政策支持

多年來,政府推行了「首次置業補貼」和「負扣稅」等激勵政策,提升了房地產投資的吸引力。這些政策客觀上鼓勵了投機性購房,推高了房價。

3.潛在風險:是否正在形成泡沫?

雖然房價仍在上漲,但市場已出現泡沫跡象:

- 家庭槓桿過高

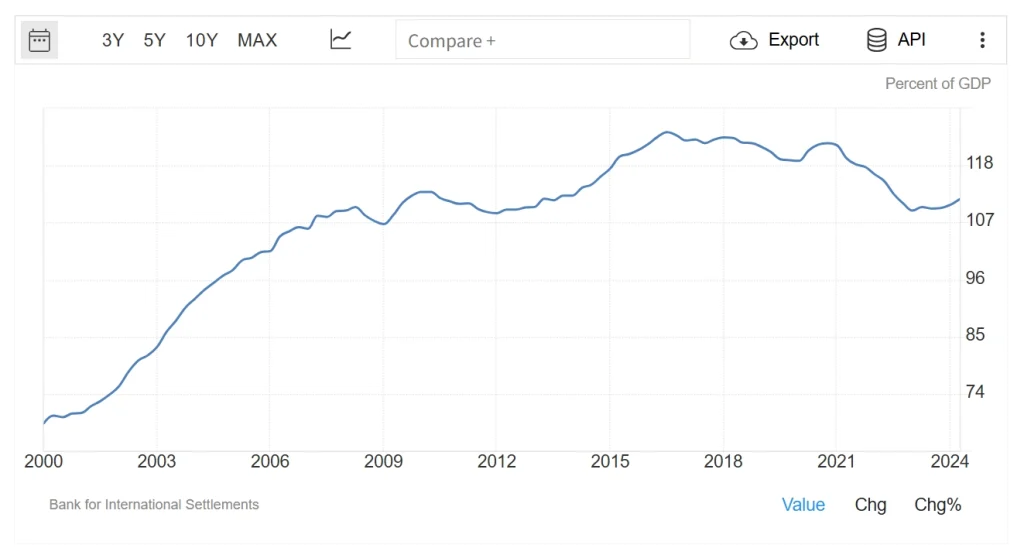

source from tradingeconomics.com/

澳洲的家庭債務水準位居全球前列。 2024年第四季,澳洲家庭債務佔GDP的比重從第三季的111.50%上升至112.10%。如果利率持續上升或經濟放緩,將對家庭財務帶來巨大壓力。

- 住房負擔能力惡化

根據Demographia發布的國際住房負擔能力指數,雪梨連續數年躋身「全球住房負擔能力最差城市」前五名。 2023年,雪梨以13.3的房價收入比位居第三,僅次於香港(18.8)和溫哥華(13.3)。一套普通住房的負擔能力通常需要家庭十年以上的收入才能實現,這嚴重影響了居民的生活品質。

- 市場出現下行訊號

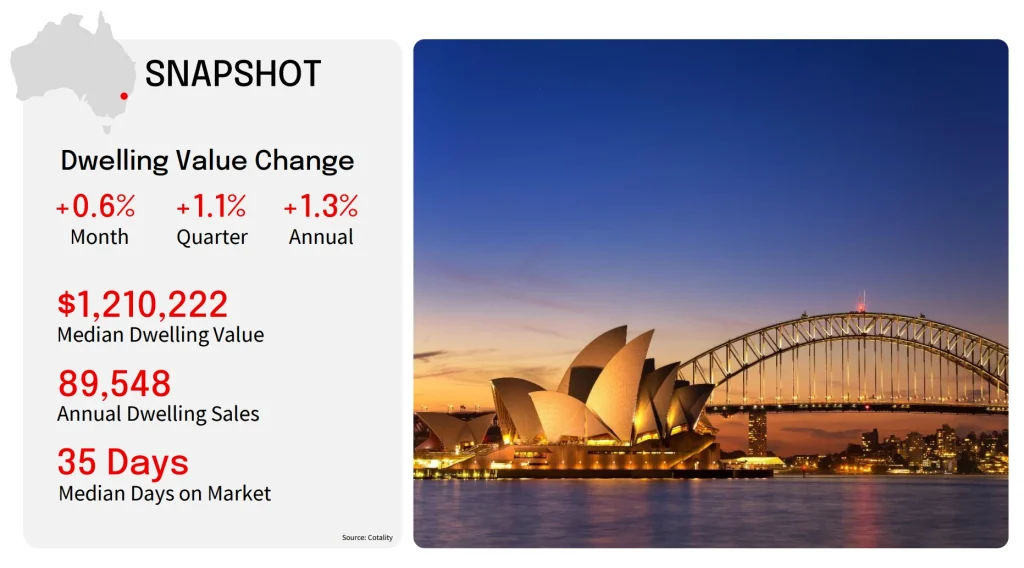

路透社報道,2025年雪梨住宅物業價格年比僅上漲約3.5%,大幅低於10年平均成長率6.6%。

6月份,雪梨的房屋銷售活動持續放緩,住宅銷售量較去年同期下降9.9%,較五年平均下降7.3%。獨立屋銷售量較去年同期下降6.7%,公寓銷售量則大幅下降13.2%。

截至 2025 年 6 月的 12 個月內,房屋掛牌量較去年同期略有成長,其中獨立屋掛牌量成長 3.6%,公寓掛牌量成長 0.9%。這些都是「泡沫鬆動」的跡象。

- 利率逆轉週期已經開始

自2023年中期以來,澳洲聯邦儲備銀行逐步提高利率,到2025年達到4.35%。這一轉變顯著提高了抵押貸款成本,給許多購屋者帶來了沉重的壓力,同時也導致銀行的抵押貸款違約率略有上升。

4.未來預測:軟著陸還是大幅調整?

面對種種風險,澳洲房地產市場的未來趨勢受到廣泛關注。目前,業界主要有三種觀點:

- 房價將適度調整,實現“軟著陸”

一些經濟學家認為,儘管房地產市場出現泡沫跡象,但政府和央行的政策彈性較高。澳洲經濟基本面維持穩定,住房需求依然強勁。因此,房價不太可能“崩盤”,而是會進入短期停滯或小幅回檔期,最終實現“軟著陸”。

- 區域差異

雪梨、墨爾本等核心城市的房價由於人口密度高、就業機會集中以及基礎設施完善而保持相對高位。即使在整體市場放緩的背景下,這些城市的房價仍表現出強勁的韌性,尤其是在教育、醫療資源豐富或靠近主要交通樞紐的地區。

相較之下,內陸地區或資源型城市(如達爾文、珀斯)由於產業結構單一、人口流動性大、對外經濟依賴程度高,更容易受到宏觀經濟波動和政策變化的影響,房價調整幅度可能更大。

- 泡沫已經形成並面臨系統性風險

另一組專家指出,市場槓桿率過高、收入成長落後、利率持續上升等問題疊加,使房地產市場處於高風險區。一旦出現外部衝擊(如全球金融動盪或房地產信貸危機),房價可能下跌20%以上,甚至可能引發中小型開發商破產、銀行不良貸款增加等連鎖反應。

5. 購屋者和投資者該如何因應?

- 有急需購屋的買家應慎重評估自身財務狀況,理性判斷購屋時機,避免過度舉債。

- 投資者應該關注租金回報和地點的長期價值,而不是短期成長。

- 高槓桿者應主動制定還款計劃,避免未來因利率持續上升而違約。

澳洲房地產市場在長期成長過程中累積了許多潛在的不穩定性,雖然短期內「崩盤」可能不會立即發生,但我們不能低估潛在的風險。

相關閱讀