1. 簡介

在國際金融領域,「避風港」是指在經濟動盪、市場波動、通膨壓力或地緣政治不確定性時期能夠保值甚至升值的投資。黃金、美國國債、黃金地段的房地產都是典型的例子。

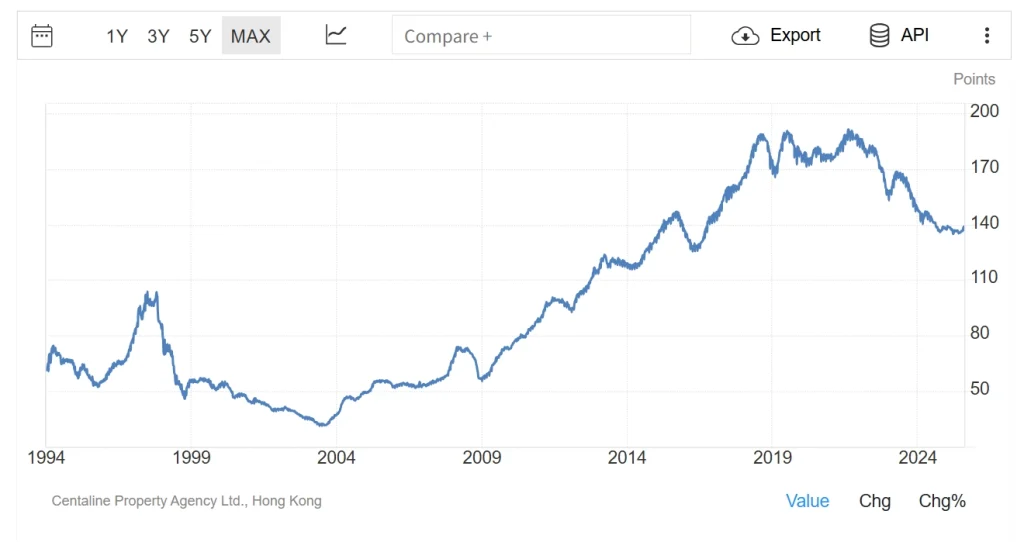

source: Centaline Property Agency Ltd., Hong Kong

過去數十年,香港房地產市場憑藉著稀缺的土地資源、穩定的法律體系、國際資本流動等因素,被視為投資者的避風港。然而,自2020年以來,受疫情、高利率週期、區域競爭加劇等多重因素的共同影響,此標籤面臨挑戰。

那麼,2025年的香港樓市是否還具備避風港的屬性?我們從歷史表現、現況和未來趨勢三個方面進行分析。

2. 香港房地產市場的「避風港」表現

- 國際金融中心地位

香港作為全球第三大金融中心,吸引了大量國際資本和許多企業總部,帶動高收入族群的房屋需求。

- 稀缺性

香港總面積約1105平方公里。 2015年,規劃用於住宅用途的土地僅約77平方公里,約佔總面積的7%。只要人口持續成長,供需矛盾就會持續存在。

- 健全的法律和金融體系

香港實行普通法制度,擁有完善的產權框架,為資產提供強而有力的法律保障。同時,香港實行的聯繫匯率制度(即港幣與美元掛鉤)穩定了港幣匯率,降低了外匯風險。這些制度對外國投資者尤其重要。

- 長期升值趨勢

自1970年代以來,香港房價在多個經濟週期中均呈現長期上升趨勢,即使在1997年亞洲金融危機、2003年非典疫情、2008年金融危機等重大事件中出現調整,也通常能夠在短期內回升並創出新高。

這些特質使香港贏得了房地產市場避風港的聲譽。

3. 支持香港避風港地位的因素

- 核心地段的價值仍無可取代

半山區、九龍站、維港兩岸等核心地段的樓盤供應量極為有限,買家多為高淨值人士,因此樓價的抗跌能力較整體市場更強。

- 港幣的穩定性

港幣與美元掛鉤降低了匯率波動性,在全球貨幣不穩定時期尤其有吸引力。

- 粵港澳大灣區及其國際金融中心地位

香港仍是全球第三大金融中心。隨著粵港澳大灣區的整合發展,與深圳、廣州等城市的經濟合作,有助於支撐商業和住宅物業的長期穩定需求。

- 政策轉向寬鬆

政府已放寬房地產市場管制,從 2024 年 2 月 28 日起取消額外印花稅,例如特別印花稅 (SSD)、買家印花稅 (BSD) 和新住宅印花稅 (NRSD),此舉將支持投資需求。

4. 削弱避風港屬性的因素

- 高利率抑制投資回報率

自2022年聯準會進入升息週期以來,香港房貸利率已升至15年來的最高水平,導致扣除利息成本後的租金收益率大幅下降,大幅提高了持樓成本。

- 價格波動加劇

自2021年以來,香港房價指數較高位已下跌約25%-30%,雖然未出現崩盤,但短期內對價格下跌的抵禦能力有所減弱。

- 區域競爭加劇

新加坡、東京等市場的政治穩定、稅收政策以及較高的租金回報吸引了一些國際資本。

- 流動性風險上升

受宏觀經濟環境變動及利率上升影響,中高階物業的交易週期較前期延長2至3個月,投資人若需急於套現,可能得折價出售。

5.香港還具備避風港屬性嗎?

結合歷史和現況,香港房地產的避險屬性依然存在,但已從「絕對安全」轉變為「有條件安全」。換言之,香港房地產市場不再是可以「盲買保利」的地方,而是一個需要專業判斷和長線眼光才能發揮其避險潛力的投資領域。

6. 投資者因應策略

- 聚焦核心資產

投資供應極為有限且長期受歡迎的地區,例如中環半山、港島南區、九龍站以及享有維多利亞港景色的房產,將更能抵禦價格下跌。

- 關注租賃市場的穩定性

選擇需求穩定的房產類型,以確保穩定的現金流,例如商業區附近的中小型單位或高端服務式公寓。

- 選擇合適的時機進入市場

在市場調整期,採取分階段投入的方式,提高安全邊際;避免追高,防範短期價格波動。

- 組合配置

對於資金充足的投資者,可以將香港房產與其他國際資產(如新加坡、倫敦、紐約等)結合起來,以分散風險。

7. 結論

2025年香港房地產市場仍將保留其作為避風港的核心特徵——稀缺性、國際化程度和長期保本能力,但其防禦性已不再像過去那樣「固若金湯」。

對於注重資產保值的長期投資者來說,香港核心區域的物業仍是可靠的選擇。然而,對於進行短期投機或高槓桿操作的投資者來說,當前市場環境的風險已顯著增加。

整體而言,香港房地產仍可作為避風港,但需要更精準的選擇。

相關閱讀